Investissement immobilier

Investissement immobilier

Investir dans un immeuble classé monument historique vous permet, en plus de vous constituer un patrimoine d’exception, de bénéficier de nombreux avantages fiscaux tant en matière d’impôts que de droits de donation ou de succession.

C’est quoi un monument historique ? Ce sont des immeubles :

– classés monuments historiques (classement national)

– ou inscrits à l’inventaire supplémentaire (classement régional)

– ou labellisés par la Fondation du patrimoine

– ou ayant reçu un agrément avant le 1er janvier 2014. Les monuments historiques nécessitent souvent des travaux conséquents soumis à autorisation de l’Etat. Des subventions publiques existent pour vous aider à les financer (entre 20 et 80% du coût

Après avoir financé l’immeuble et les éventuels travaux de rénovation, vous pourrez bénéficier d’un complément de revenus grâce à la location du bien.

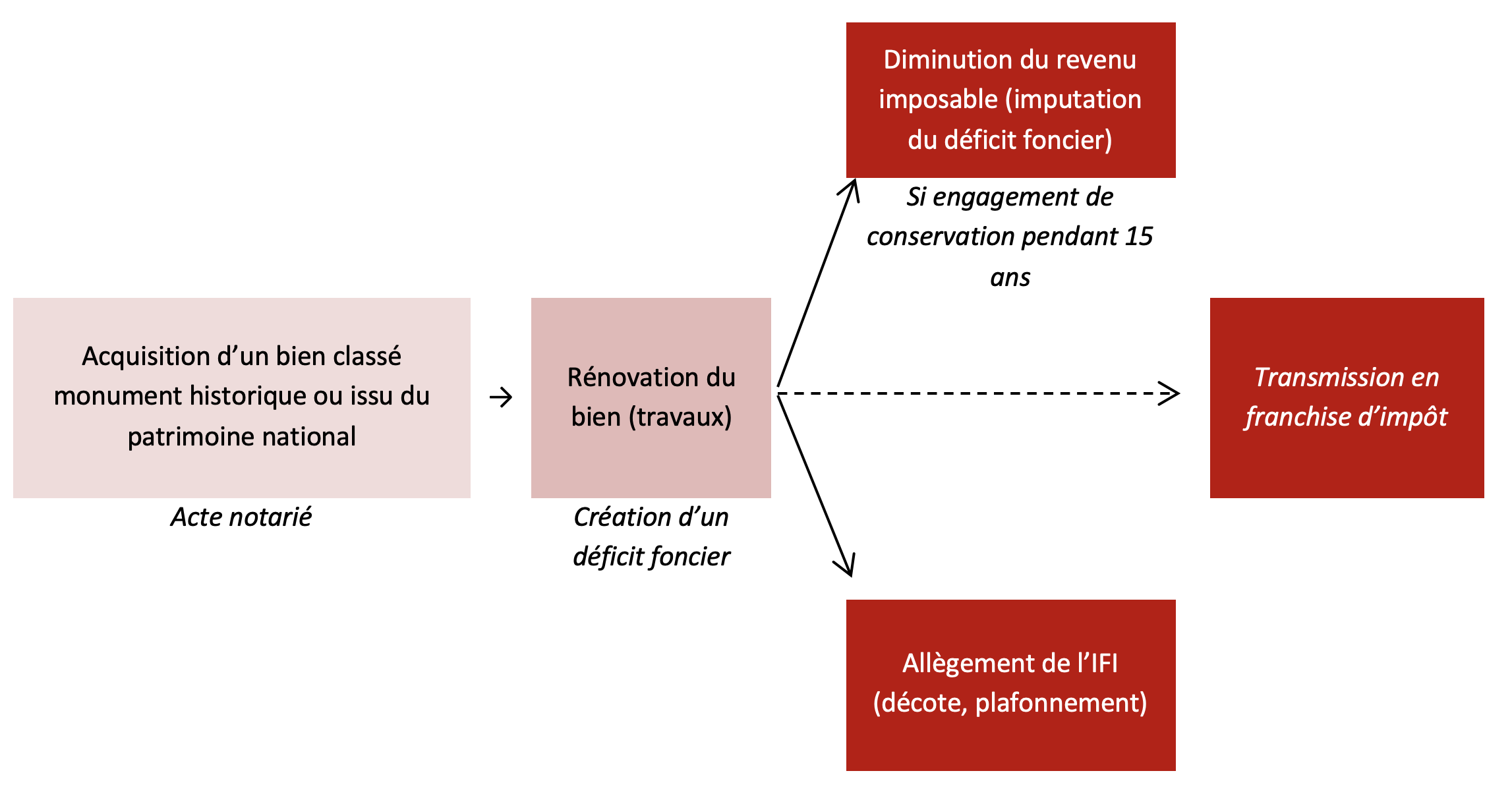

Comment ça fonctionne ?

Comment ça fonctionne ?

Vous pouvez acheter le monument historique directement ou à travers une société non soumise à l’impôt sur les sociétés.

– soit être une société dite « familiale », c’est-à-dire dont les associés sont les membres de votre famille,

– soit acheter le monument historique et l’affecter à l’habitation pour au moins 75 % de ses surfaces habitables,

– soit affecter le monument historique au minimum pendant 15 années à un espace culturel non commercial et ouvert au public,

– soit être une société constituée à l’initiative de collectivités publiques.

Avantages fiscaux – Impôt sur le revenu

Vous pouvez déduire de votre revenu imposable les dépenses engagées pour la restauration et l’entretien du bien sans limite de montant ni plafonnement.

Pour bénéficier de ce régime particulier, vous devez prendre un engagement de conservation de 15 ans qui court à compter de la date d’acquisition. Il n’existe pas de formalité spécifique. Vous indiquez simplement les charges déductibles au titre des monuments historiques sur votre déclaration de revenus.

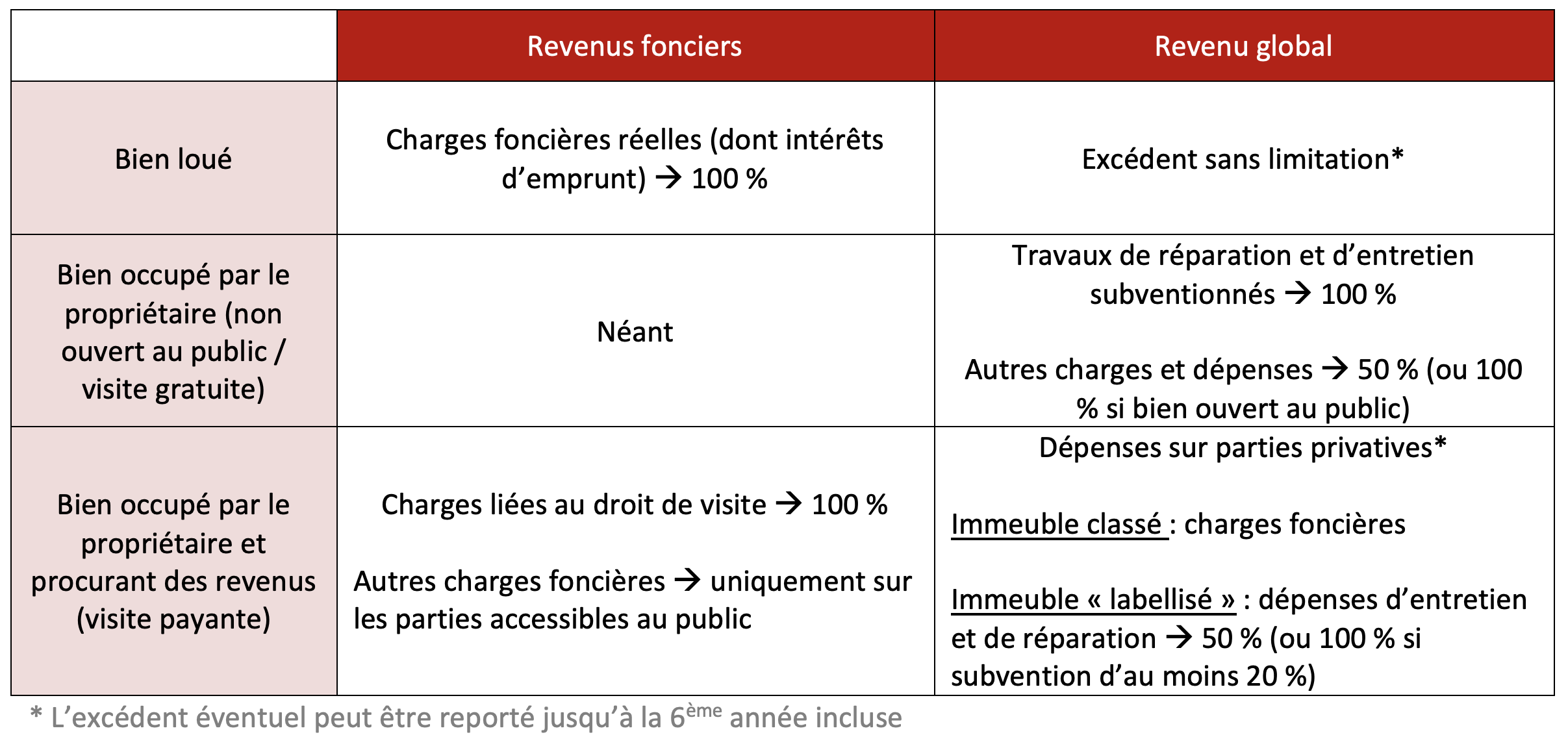

Vous pouvez louer votre monument historique en location nue pour profiter du régime fiscal de faveur. Les loyers seront imposés dans la catégorie des revenus fonciers sans pouvoir bénéficier de l’abattement de 30 % du micro-foncier. Attention, vous ne pouvez pas louer à un membre de votre foyer fiscal.

La déduction des charges est différente selon que le bien soit loué ou occupé à titre privé : lorsque le bien est loué, en principe les charges viennent diminuer uniquement les revenus imposables issus de la location. En cas d’excédent ou d’absence de location, vous pouvez les déduire de l’ensemble de vos revenus imposables (= revenu global).

Avantages fiscaux – Impôt sur la fortune immobilière IFI

Vous êtes soumis à l’IFI si votre patrimoine immobilier excède 1 300 000 €.

Les monuments historiques ne bénéficient d’aucune exonération : ils doivent être inclus dans l’assiette de l’IFI. Cependant, vous pourrez les déclarer au fisc à une moindre valeur (= décote) en raison de toutes les obligations inhérentes à la sauvegarde et à la conservation du patrimoine national (difficulté de revente, contrainte liée à l’ouverture au public…).

Avantages fiscaux – Impôt sur la fortune immobilière IFI

Vous pouvez transmettre, par donation ou succession votre monument historique, ainsi que les biens meubles qui en constituent le complément historique ou artistique, en franchise d’impôt pour les bénéficiaires.

Pour bénéficier de cette exonération, vos héritiers, donataires ou légataires doivent conclure une convention avec les ministres de la Culture et des Finances prévoyant le maintien dans l’immeuble des meubles exonérés, leurs modalités d’entretien et les conditions d’accès du public (ouverture au public obligatoire).

Vente du bien

Vous êtes libre de vendre ou de donner votre bien.

La vente d’un bien immobilier entraîne l’imposition d’une plus-value (différence entre le prix d’acquisition et le prix de vente). Le prix d’acquisition peut être majoré des travaux à l’exception de ceux que vous avez déduits de vos revenus fonciers ou de votre revenu global.

Points de vigilance

Points de vigilance

Vous pouvez bénéficier de ce type d’investissement seulement si vous êtes résidents fiscaux français. Si vous devenez non-résident au cours de l’engagement de conservation, vous pourrez déduire le déficit foncier de vos revenus taxables en France (si bien loué).

Si vous ne respectez pas votre engagement de conservation en cédant le monument historique dans le délai de 15 ans, vous risquez une majoration de votre revenu imposable du montant des charges indûment imputées étalée sur 3 ans (1/3 par an).

– licenciement, invalidité, décès : de vous, votre conjoint ou partenaire de Pacs

– transmission familiale avec reprise de l’engagement

Si vous vendez le bien dans les 3 ans suivants l’imputation d’un déficit foncier sur le revenu global, alors l’administration fiscale recalcule votre impôt sans la déduction du déficit foncier.

Vous pouvez diviser le bien en plusieurs appartements, ce qui va créer une copropriété. Pour conserver le régime de faveur des monuments historiques, au moins 75 % de votre immeuble doit être affecté à un usage d’habitation au plus tard dans les 2 ans de la division.

Un monument historique est un bien particulier sur le marché. Les dépenses d’entretien et de conservation peuvent être importantes car seuls certains professionnels interviennent sur ce type de bien ce qui rend la rentabilité aléatoire.

Combien ça coûte ?

Combien ça coûte ?

Lors de l’acquisition, vous acquittez des frais de notaire (taxe de publicité foncière, contribution de sécurité immobilière, rémunération du notaire) représentant 2 à 3 % du prix d’achat. Si vous achetez le bien via une société, vous devrez acquitter frais liés à la création et au fonctionnement de la société (publicité, comptabilité, etc.).

Avantages/Inconvénients

Avantages/Inconvénients

| AVANTAGES | INCONVÉNIENTS |

| Réduire votre impôt sur le revenu | Obligation de conserver le bien pendant 15 ans minimum |

| Diminuer votre IFI | Contraintes administratives : information en cas de vente ou donation, accord pour les travaux, … |

| Pas d’obligation de location : possibilité de jouir du bien en partie ou en totalité | Rentabilité aléatoire |

| Transmission en franchise d’impôts, sous conditions | Risque de reprise de l’avantage fiscal dans certaines situations |

Mise en place

Mise en place

![]()

Exemple

Exemple

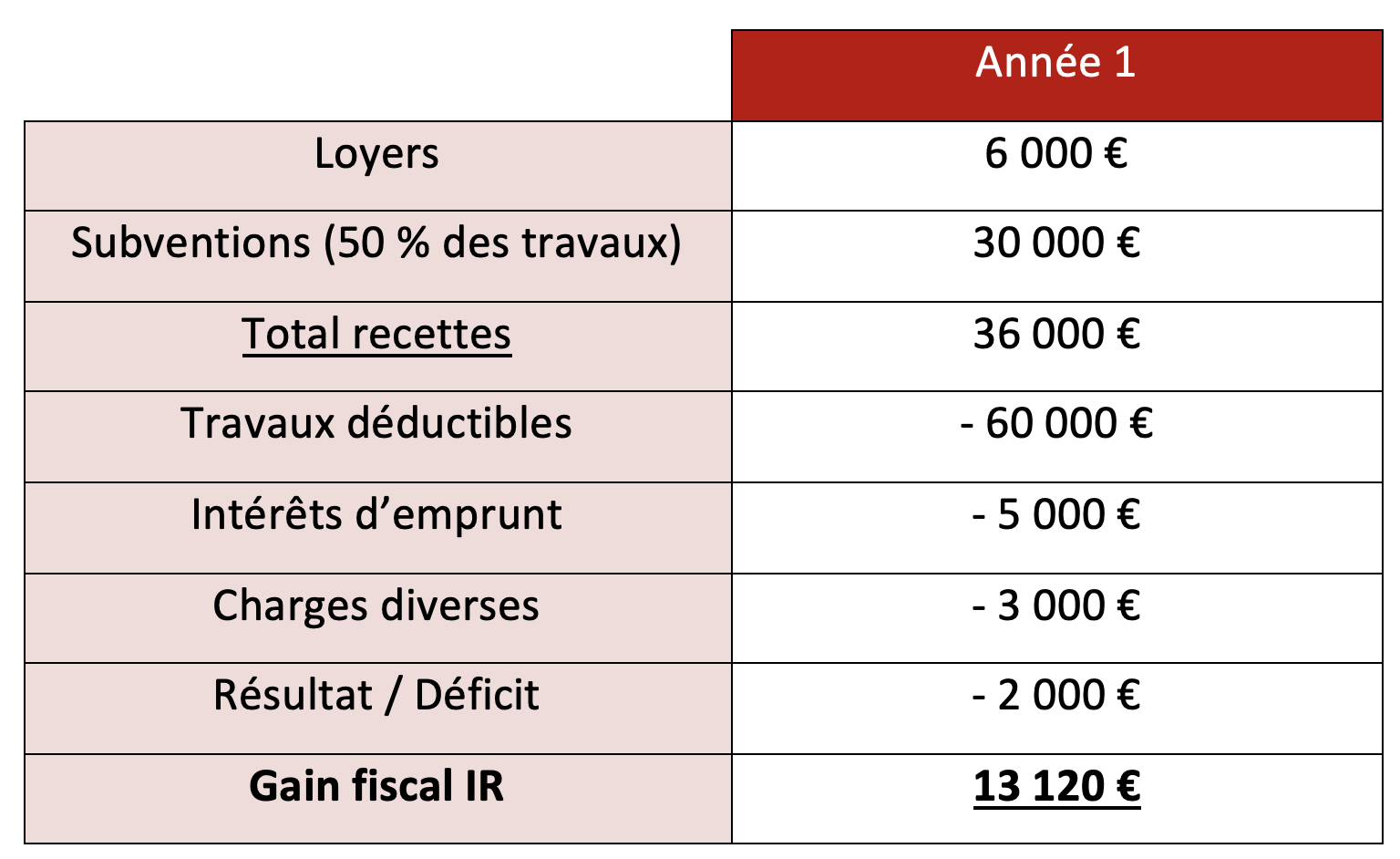

Xavier, 51 ans, souhaite diversifier ses investissements et commencer à transmettre à son fils. Ses revenus s’élèvent à 75 000 € annuels. Son taux marginal d’imposition (TMI) est de 41 %. Il n’est pas soumis à l’IFI car il est propriétaire uniquement de sa résidence principale évaluée à 500 000 €.

Si Xavier investit dans un monument historique

Il acquiert un immeuble classé pour 200 000 € avec 60 000 € de travaux. Il finance son investissement avec un emprunt au taux de 2,50 % sur une durée de 15 ans.

Il décide de louer le bien, les loyers bruts s’élèvent à 6 000 € par an.

Détermination du revenu net foncier de la première année

Les déficits constatés sont intégralement imputables sur le revenu global de Xavier.

Celui-ci réalisera une économie d’impôt pour un montant de : 32 000 € x 41 % = 13 120 €.

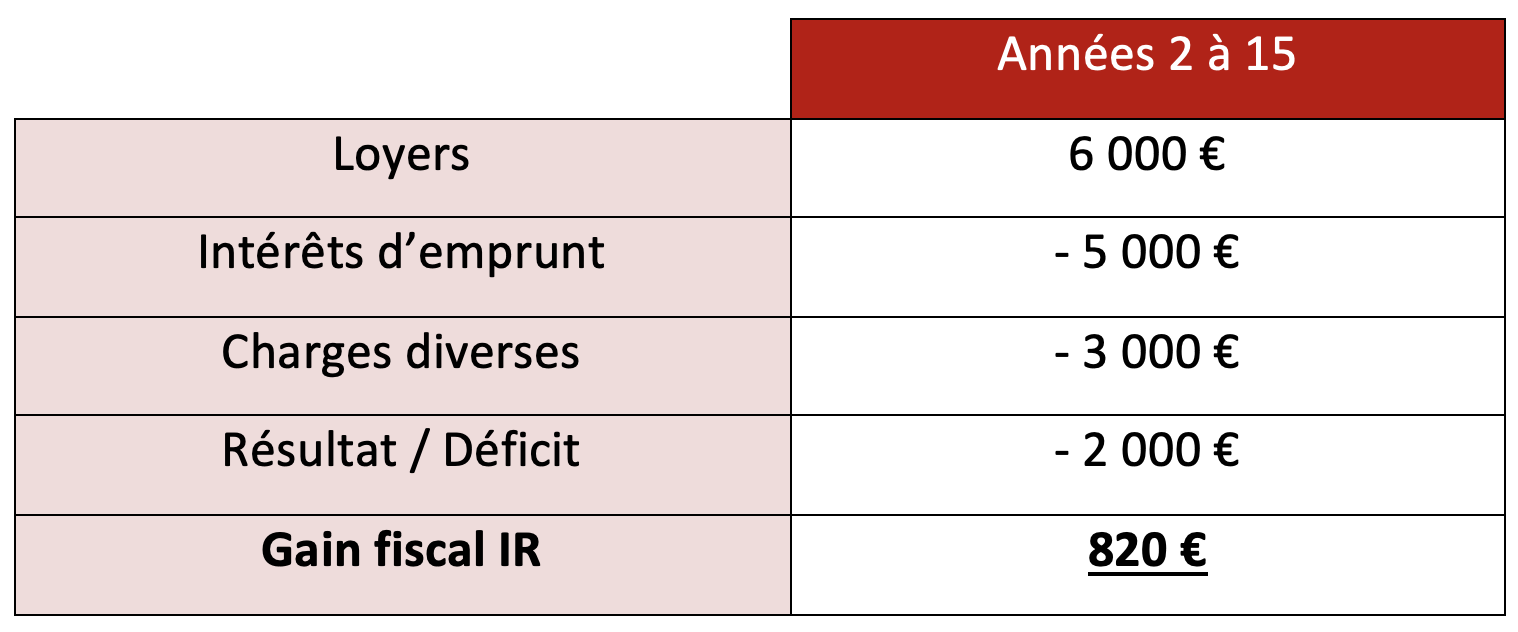

Détermination des revenus fonciers nets des 14 années suivantes

Ce déficit est intégralement imputable sur le revenu global de Xavier qui réalisera une économie d’impôt annuelle de : 2 000 € x 41 % = 820 €.

Donation du bien classé monument historique : Pour anticiper sa succession, Xavier peut donner l’immeuble en franchise d’impôt à son fils, à condition que ce dernier conclu une convention avec les ministres de la Culture et des Finances.

Nous contacter pour plus d’information ou une étude personnalisée, remplissez le formulaire de contact