Investissement immobilier locatif

Investissement immobilier locatif

Un investissement immobilier locatif « Cosse » (appelé aussi « louer abordable ») vous permet de réduire votre impôt sur le revenu, de développer votre patrimoine et d’avoir des revenus complémentaires.

Vous bénéficiez d’un abattement de 15 % à 85 % de vos loyers perçus avant déduction des charges locatives. Pour cela, votre logement doit être loué nu (logement vide) pendant minimum 6 ou 9 ans à usage de résidence principale pour le locataire.

Vos revenus locatifs seront imposés dans la catégorie des revenus fonciers en fonction de votre tranche marginale d’imposition et soumis aux prélèvements sociaux. En principe, vous pouvez opter pour le régime micro en dessous de 15 000 € de revenus (abattement de 30%) et être soumis au régime réel dans les autres cas. En bénéficiant du dispositif Cosse, vous serez automatiquement imposés au régime réel.

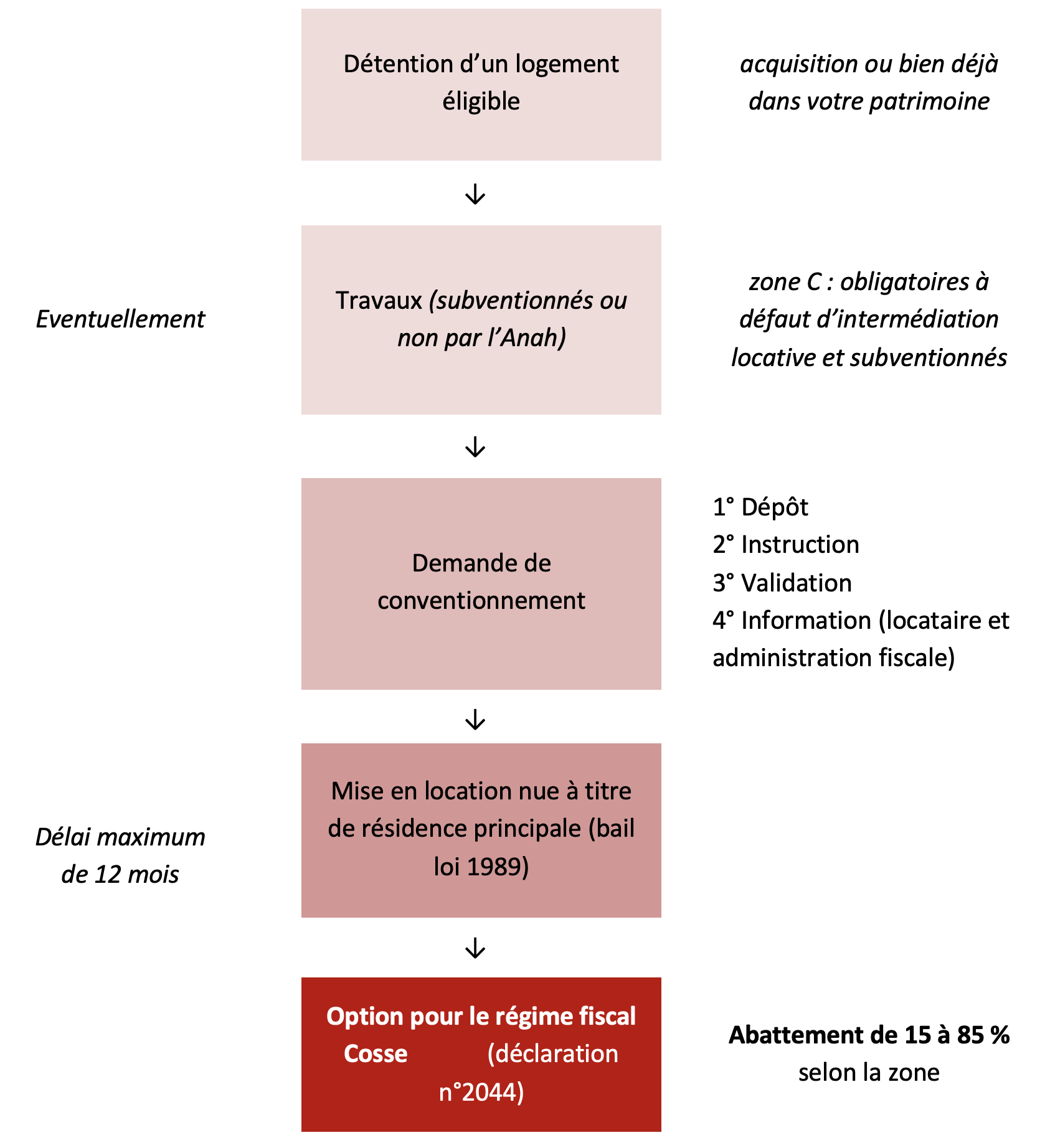

Comment ça fonctionne ?

Comment ça fonctionne ?

Vous devez être imposable en France, être majeur et propriétaire d’un immeuble neuf ou ancien à usage d’habitation situé en France (métropole ou Outre-Mer).

Vous pouvez être plein propriétaire ou usufruitier, c’est-à-dire détenir seulement le droit de jouir du bien et d’en percevoir les revenus. La détention peut être en direct ou par le biais d’une société civile immobilière (SCI).

Pour bénéficier du dispositif, vous devez avoir signé une convention de loyer maîtrisé avec l’Agence nationale de l’habitat (Anah), au moyen du contrat Louer mieux, entre le 1er janvier 2017 et le 31 décembre 2022. Depuis le 1erjuillet 2020, le logement doit satisfaire à des conditions de performance énergétique.

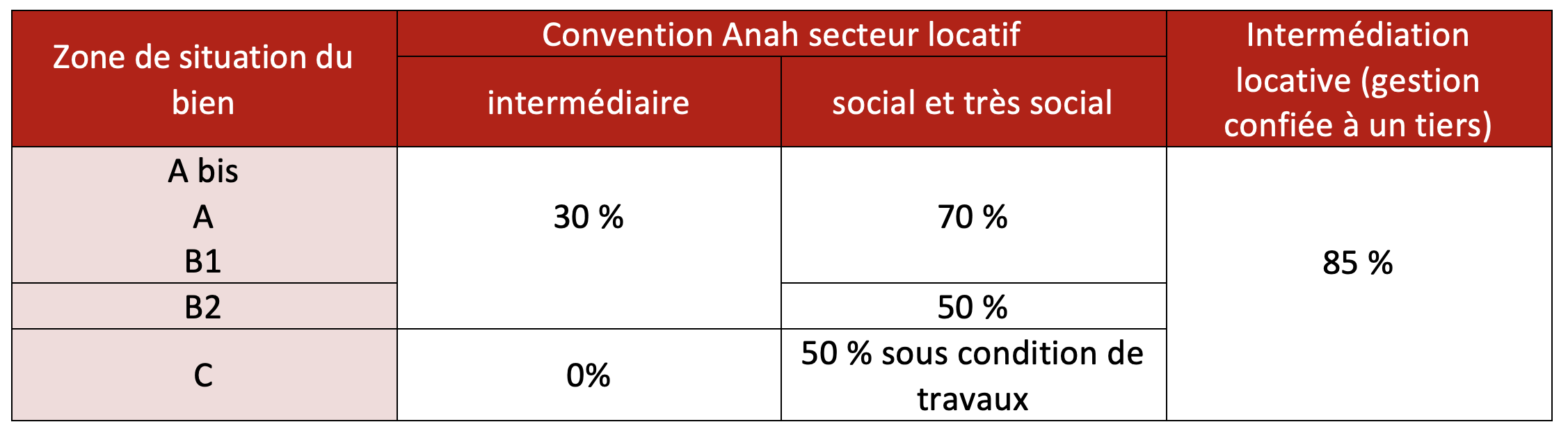

L’avantage fiscal est déterminé selon :

1/- la localisation géographique du logement (répartie par zones : A, Abis, B1, B2 ou C).Un simulateur permet de connaître le type de zone affectée à votre logement.

2/- le loyer pratiqué. Ce dernier est plafonné et les ressources du locataire ne doivent pas dépasser certains seuils, déterminés en fonction de la composition de son foyer.

3/- la nature de la convention et le mode de gestion adopté. Vous avez le choix entre 3 niveaux de loyer en fonction du type de convention qu’il passe : intermédiaire, social, très social.Vous pouvez ainsi bénéficier d’un abattement allant de 15 % à 85 % de vos loyers avant déduction des charges locatives (revenus fonciers bruts) :

L’avantage fiscal s’applique à la date de prise d’effet de la convention conclue avec l’Anah et pendant toute sa durée soit 6 ans minimum (9 ans en cas de réalisation de travaux subventionnés par l’Anah).

Vous ne pourrez pas louer à un membre de votre foyer fiscal (par exemple votre enfant étudiant rattaché) Cette interdiction s’étend également aux descendants et ascendants, ainsi qu’aux personnes qui occupent actuellement votre bien.

L’abattement offert par le Cosse est un avantage fiscal. En venant réduire vos revenus locatifs, il peut les rendre inférieurs à vos charges. Vous disposerez alors d’un déficit foncier. Vous pourrez réduire votre revenu global en imputant ce déficit à hauteur de 15 300 € (au lieu de 10 700 € hors régime « Cosse ») ou en réduisant vos revenus fonciers des années suivantes.

Points de vigilance

Points de vigilance

La localisation est le critère primordial d’un investissement immobilier. Vous devez vous renseigner sur les transports, les commerces, les écoles à proximité.

Il faut vous assurer que le marché locatif est suffisamment porteur pour vous permettre de trouver un locataire de qualité.

Si vous envisagez cet achat à crédit, il faudra contacter votre banque pour vérifier le montant que vous pourrez emprunter.

Dans certaines situations, vous risquez une remise en cause de votre avantage fiscal :

- Non-respect des conditions du dispositif : engagement de location, plafonds ou qualité des locataires ;

- Non-respect de l’engagement de conservation si vous donnez ou vendez la pleine propriété ou l’usufruit de votre bien.

L’avantage fiscal est repris en intégralité par l’administration fiscale. Vos revenus sont augmentés de la déduction accordée et votre impôt est recalculé pour l’ensemble des années pour lesquelles vous aviez bénéficié de cet avantage.

Lors de la vente de votre bien, vous devrez vous acquittez d’une plus-value de cession immobilière.

Combien ça coûte ?

Combien ça coûte ?

Vous payez des frais de notaire (taxe de publicité foncière, contribution de sécurité immobilière, rémunération du notaire) représentant 7 à 8 % du prix d’achat hors montant des travaux.

– bien prendre en compte l’ensemble des frais : taxe foncière, frais de gestion locative, coût de l’assurance propriétaire non occupant, etc.

– retenir un prix de vente raisonnable au terme, sans oublier d’inclure la fiscalité sur la plus-value.

Avantages/Inconvénients

Avantages/Inconvénients

| AVANTAGES | INCONVÉNIENTS |

| Baisse d’impôt grâce aux abattements sur les revenus fonciers (intéressant pour les contribuables fortement imposés) | Engagement de location de 6 ans minimum |

| Création de revenus complémentaires (loyers) | Plafond de loyers et plafond de ressources du locataire |

| Possibilité d’acquérir ou détenir seulement l’usufruit ou par le biais d’une société | Donation ou vente impossible pendant l’engagement de location (remise en cause) |

| Possibilité de réduire son revenu global jusqu’à 15 300 € de déficit sur le revenu global pendant toute la période d’engagement de location | Location interdite à un membre de son foyer fiscal ou à ses enfants ou parents |

Mise en place

Mise en place

![]()

![]()

Exemple

Exemple

Sarah est assistante de direction et Luc est coach sportif. Ils ont 36 ans, sont mariés et propriétaires de leur maison à Rouen.

Ils souhaitent investir dans l’immobilier. Leur objectif est de louer le logement qu’ils vont acheter pour rembourser le crédit et profiter ensuite de revenus complémentaires.

Ils ont une TMI à 30% et payent 4 000 € d’impôt sur le revenu. Ils souhaitent éviter d’en payer plus. Après recherches, leur choix s’arrête sur un appartement de 2 pièces de 32m2 dans un immeuble ancien à Angers en secteur social. Ils vont fixer un loyer de 250 € inférieur au plafond de 8,08 €/m2 pour cette zone. En parallèle, ils passent un contrat avec l’Anah.

Angers se situant en zone B1, ils ont le droit à un abattement de 70% sur leurs loyers annuels. Au lieu de prendre en compte 3 000 € de loyers, ils vont déclarer 900 € lors de leur déclaration d’impôt.

- S’ils n’avaient rien fait : 30 % sur 3 000 € = 900 € d’impôt

- Avec le dispositif « Cosse » : 30 % sur 900 € = 270 € d’impôt

Ils seront également soumis aux prélèvements sociaux.

Nous contacter pour plus d’information ou une étude personnalisée, remplissez le formulaire de contact