Investissement immobilier

Investissement immobilier

Un investissement immobilier locatif Pinel en 2021 vous permet de réduire votre impôt sur le revenu, de développer votre patrimoine et d’avoir des revenus complémentaires.

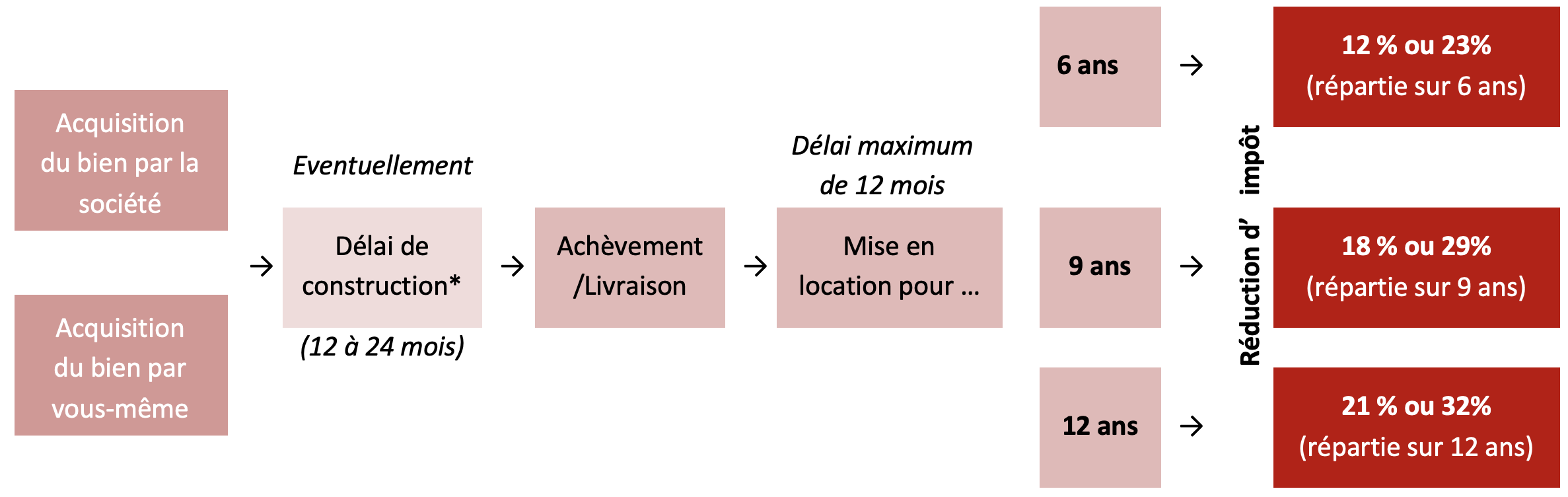

Si vous investissez en métropole, vous obtenez une réduction d’impôt de 12 % à 21 % du montant investi (maximum 300 000 €). Ces taux sont augmentés pour un investissement outre-mer (23 % à 32 %).

Vous devez louer le logement pendant 6, 9 ou 12 ans selon le montant de réduction souhaitée. Pour 200 000 € investi, la réduction d’impôt est de 24 000 € pour un engagement de 6 ans et jusqu’à 42 000 € pour un engagement de 12 ans.

Une réduction d’impôt permet de réduire, non pas votre revenu imposable, mais directement le montant de l’impôt dû.

Vous pouvez investir directement dans le logement mais l’investissement par le biais d’une société civile immobilière (SCI) peut être avantageux pour vous constituer un patrimoine immobilier dont la gestion et la transmission seront facilitées et optimisées. Grâce à la société, vous évitez notamment les soucis de l’indivision.

Comment ça fonctionne ?

Comment ça fonctionne ?

Vous avez deux possibilités :

- soit la société achète ou fait construire le bien locatif ;

- soit vous apportez dans la société le bien neuf que vous avez acquis (avec les personnes avec qui vous souhaitez vous associer), au moment de sa constitution.

Le bien loué doit être neuf (sortant de terre ou achevé et jamais habité), répondre à des normes énergétiques, être situé dans une zone géographique définie (dans un département ou une collectivité d’outre-mer) et être la résidence principale du locataire.

Pour bénéficier de la réduction d’impôt Pinel, vous devez être majeur et imposable en France.

Le loyer est plafonné et les revenus du locataire ne doivent pas dépasser certains seuils. Le locataire peut être votre ascendant (ex : votre mère) ou votre descendant (ex : votre enfant), à condition qu’il ne soit pas rattaché à votre foyer fiscal.

A l’issue de votre période d’engagement initial, vous pouvez poursuivre votre engagement, par période(s) de 3 ans, si la durée totale de l’avantage fiscal n’excède pas 12 ans.

Création de la société

Lorsque vous créez une société, vous devez rédiger son « acte de naissance ». Ce dernier mentionne les obligations et droits de chacun des associés. Ainsi, investir en société vous permet de prévenir des désaccords :

- entre les associés, en fixant des solutions de déblocage ;

- entre vos héritiers, en leur faisant hériter de parts sociales pour lesquelles les droits et obligations de chacun sont fixés,

- entre vous et ceux à qui vous souhaitez transmettre votre patrimoine de votre vivant, en vous réservant les pouvoirs que vous souhaitez dans la société.

Optimisation fiscale transmission

En transmettant des parts d’une société qui détient votre bien locatif, et non le bien en lui-même, vous réduisez, sous certaines conditions, l’imposition des personnes que vous gratifiez.

Points de vigilance

Points de vigilance

Localisation du bien

La localisation est le critère primordial d’un investissement immobilier. Vous devez vous renseigner sur les transports, les commerces, les écoles à proximité.

Il faut vous assurer que le marché locatif est suffisamment porteur pour vous permettre de trouver un locataire de qualité. Si vous envisagez cet achat à crédit, il faudra contacter votre banque pour vérifier le montant que vous pourrez emprunter.

Calibrage de la réduction d’impôt

Vous devez calibrer le montant de la réduction d’impôt par rapport à l’impôt que vous pensez devoir acquitter au cours des 10 années à venir. Attention à ne pas dépasser le plafond des avantages fiscaux (tous vos crédits et réductions d’impôt ne doivent pas dépasser 10 000 € par an et par foyer).

Gestion de la société

La SCI impose des contraintes de gestion : tenue de comptabilité, assemblée générale annuelle, présentation annuelle des comptes pour approbation par les associés.

Chronologie de l’investissement

Pour éviter une remise en cause de la réduction, il faut avoir placé en société le bien locatif :

- acquis neuf : l’année de son acquisition ;

- acquis non construit ou en VEFA : avant que sa construction ou que les travaux qu’il nécessitait soient achevés.

Transmission parts socialesPeu importe que votre SCI détienne d’autres biens immobiliers que celui pour lequel vous avez pris un engagement Pinel : si vous cédez vos parts avant d’avoir terminé la période pendant laquelle vous vous étiez engagé à louer votre bien, vous risquez de devoir rembourser les réductions d’impôt que vous avez perçues depuis le début de l’engagement.

Combien ça coûte ?

Combien ça coûte ?

Même si c’est la société qui acquière le bien immobilier, vous devrez lui apporter les liquidités nécessaires à cet achat. Ainsi vous devrez acquitter :

- une commission aux intermédiaires (promoteur et commercialisateur) dont le montant (plafonné) est compris dans le prix d’achat de l’appartement.

des frais de notaire (taxe de publicité foncière, contribution de sécurité immobilière, rémunération du notaire) représentant 2 à 3 % du prix d’achat.

– bien prendre en compte l’ensemble des frais : taxe foncière, frais de gestion locative, coût de l’assurance propriétaire non occupant, etc.

– retenir un prix de vente raisonnable au terme, sans oublier d’inclure la fiscalité sur la plus-value.

De plus, il faut compter près de 2 000 € pour la création et la mise en place de la société par un professionnel (notaire, avocat, etc.). A cela s’ajoute les frais annuels de comptabilité et de suivi juridique, de l’ordre de 700 à 800 €.

Des frais de donation/succession seront en outre à prévoir. Cependant, l’économie d’impôt faite par le bénéficiaire de la transmission du fait du montage est bien souvent supérieure à l’ensemble des frais payés par l’investisseur.

Avantages/Inconvénients

Avantages/Inconvénients

| AVANTAGES | INCONVÉNIENTS |

| Réduction d’impôt | Respect de plafonds de loyers et de ressources des locataires |

| Perception de revenus réguliers | Engagement de conservation des parts le temps pour la durée de l’engagement Pinel choisi par la société (6 ans minimum) |

| Transmettre dans des conditions fiscales favorables et en conservant des pouvoirs sur votre bien au terme de l’engagement | Impossibilité de louer à une personne dans le même foyer fiscal que l’un des associés |

| Acquérir à plusieurs un bien en anticipant des désaccords |

Mise en place

Mise en place

Vous profiterez de la réduction d’impôt dès que le bien sera livré (fin de construction). Le montant de la réduction dépend de la durée de l’engagement de location pris par la société.

*Dans le cas où vous avez-vous-même acquis le bien, vous devez avoir, au terme de ce délai, vendu ou apporté ce dernier à la société.

![]()

![]()

Exemple

Exemple

Mathilde et Jonathan ont 40 ans, ils sont mariés et propriétaires de leur maison à Marseille. Ils souhaitent investir dans l’immobilier. Ils ont deux objectifs :

- réduire leur imposition qui oscille entre 5 000 et 10 000 € tous les ans ;

- transmettre progressivement leur patrimoine à leurs 2 enfants dans des conditions fiscales avantageuses, tout en conservant des pouvoirs sur leurs biens.

Après recherches, leur choix se porte sur un appartement neuf dont le prix, commissions et frais de notaire inclus, s’élève à 400 000 €.

Pour cette occasion ils créent ensemble une SCI, au sein de laquelle chacun a apporté 25 000 € : ils sont chacun propriétaires de la moitié des parts.

Ils rédigent l’acte de constitution de la société, de telle sorte qu’il les désigne cogérants et organise leurs pouvoirs (pour la durée de l’engagement, mais aussi en cas de transmission). Cela leur permet d’éviter l’application de règles « par défaut ».

La société achète le bien souhaité par le couple, en utilisant les fonds apporté et en souscrivant un emprunt de 350 000 € sur 20 ans. La société s’engage à louer le bien pendant 12 ans. Chacun des époux s’engage à conserver ses parts pendant la même durée.

Les associés étant mariés, ils appartiennent au même foyer fiscal : ils vont chacun bénéficier d’une réduction d’impôt qui s’imputera sur leur impôt commun. Le montant de leur réduction est de 21 % du prix de revient de l’immeuble (retenu dans la limite de 300 000 €) correspondant à leurs droits dans la société.

Ils ont ensemble 100% des droits dans la société, la réduction portera donc sur 100% du prix de revient de l’immeuble (400 000 €) mais dans la limite de 300 000 €.

- 2 % par an les 9 premières années, soit 6 000 € par an de réduction d’impôt,

- 1 % par an les 3 dernières années, soit 3 000 € par an de réduction d’impôt.

Au total, ils profitent d’une réduction d’impôt de 63 000 €.Au terme de leur engagement de 12 ans, Mathilde et Jonathan pourront transmettre leurs parts sociales à leurs enfants, dans des conditions avantageuses (prise en compte de l’emprunt restant dû pour minorer la valeur des parts et éventuellement une base encore amoindrie en cas donnant la nue-propriété seulement).

Nous contacter pour plus d’information ou une étude personnalisée, remplissez le formulaire de contact